| Für solch verrückte Zeiten muss man wohl sehr weit in der Geschichte zurückgehen. Einige Apotheken machen das Geschäft ihres Lebens ‒ andere müssen hingegen schauen, wie sie überhaupt über die Runden kommen. Was steht in den kommenden Monaten an? Ist Normalität in Sicht oder wird es eine „neue“ Normalität geben? Die Apotheken sollten auf jeden Fall vorbereitet sein. |

Kennzahlen des Apothekenmarkts

Im Moment ist der Apothekenmarkt enormen Zentrifugalkräften ausgesetzt. Das OTC-Geschäft leidet massiv und das Rx-Geschäft ist nach Stückzahlen leicht rückläufig, wächst aber nach Umsatz immer noch deutlich. Die „normalen“ Kundenzahlen abseits von Masken und Tests sind durchschnittlich um etwa acht bis zehn Prozent zurückgegangen, mit großen Unterschieden je nach Standort und je nachdem, welche Apotheken im Umfeld geschlossen haben. Damit gehen spürbare Verschiebungen der klassischen Kennzahlen einher:

- Die durchschnittlichen Packungswerte erhalten namentlich im Rx-Bereich nochmals einen deutlichen Schub ‒ auf rund 57 Euro netto im dominierenden GKV-Segment (nur Fertigarzneimittel). Der Hochpreiser-Anteil am Rx-Markt kratzt an der 40-Prozent-Marke. Zusammen mit einem geringeren, aber margenstarken OTC-Geschäft steuern die Rohertragsmargen auf ein historisches Tief zu. Die 20-Prozent-Marke kommt ‒ gerade in den neuen Bundesländern ‒ auch für die klassische Apotheke ohne Spezialsegmente immer mehr in Sichtweite. Kaschiert wird dies durch die erwähnten Sonderkonjunkturen. Ohne diese dürfte die Rohertragsmarge gegenüber 2019 durchschnittlich um mindestens 1 bis 1,5 Prozentpunkte gesunken sein.

- Die durchschnittliche Apotheke dürfte im Jahr 2020 noch um die 50.000 Bonkunden bedient haben. Spezifische, auf die Kundenzahl bezogene Kennziffern dürften sich somit sprungartig nach oben entwickelt haben, allen voran die Personalkosten (obwohl die Lohnkosten an sich nur mäßig gestiegen sind). Sie dürften jetzt im Schnitt bei gut 5,50 Euro je Bonkunde liegen. Center und Lauflagen schneiden zwangsläufig erheblich günstiger ab, werden aber auch nur noch mit Mühe unter vier Euro bleiben können. Es bleibt abzuwarten, ob diese Kosten jetzt krisenbedingte Ausrutscher sind oder eher die „neue Normalität“ markieren. Im letzteren Fall wird dies Auswirkungen auf die Personalplanung der Zukunft haben müssen.

- Andere Zahlen werden dennoch auf den ersten Blick erfreulich aussehen. Die drei Mio. Euro Umsatz sind die neuen zwei Mio. von vor wenigen Jahren. So hoch dürfte nämlich der Durchschnittsumsatz in etwa ausfallen. Bereinigt um Spezialumsätze wie Parenteralia sind es immer noch reichlich 2,7 Mio. Euro je Apotheke. Da die Verordnungsumsätze und die Versorgungsdichte je nach Bundesland beträchtlich differieren, unterscheiden sich auch die erzielten Umsätze und Erträge je nach Bundesland sehr stark. So weist z. B. Mecklenburg-Vorpommern gegenüber dem Bundesschnitt 37 Prozent höhere GKV-Verordnungsumsätze auf, Schleswig-Holstein um 14 Prozent geringere.

Corona-Sonderkonjunktur

Gamechanger-Potenzial entfalten die diversen Sonderkonjunkturen: erst Masken und Hygieneprodukte, nun die Tests, perspektivisch das Thema Impfungen, Impfbestätigungen und Immunpässe. Insbesondere Testzentren haben sich als lukrativ herausgestellt, sofern sie professionell betrieben werden und eine hohe kontinuierliche Auslastung erzielen. Mehrere 100 Tests täglich, oft auch über das Wochenende, sind durchaus möglich. Testeinrichtungen mit schwacher Auslastung laufen jedoch Gefahr, in die roten Zahlen zu rutschen.

MERKE | Wir sehen hier ein altes Prinzip eindrucksvoll bestätigt: Hohe Auslastung bei gut organisierten Ablaufprozessen ermöglicht auch bei den vorgegebenen, überschaubaren Erstattungspreisen schöne Gewinne. Wer auf keinen Durchsatz kommt, kann sich nur in eine Hochpreisstrategie mit Privatkunden flüchten, wird aber so nie großen Erfolg haben.

Schwieriger gestaltet sich der Massenabsatz von Selbsttests trotz hohem Bedarf. Je nach Lage und Positionierung der Apotheke wird der Wettbewerbsdruck durch konkurrierende Handelskanäle spürbar. Überschattet wird dies durch temporäre Beschaffungsprobleme seitens der Testanbieter und Großhandlungen. Etliche Apotheken haben aber auch hier einen guten Kompromiss zwischen noch wettbewerbsfähigen Preisen und Rentabilität gefunden ‒ u. a. deshalb, weil sie mutig eingekauft haben.

Kurzum: Wer flexibel war, ins (klug abgewogene) Risiko gegangen ist und keinen allzu coronageschädigten Standort hatte, konnte bislang schöne (Extra-)Gewinne einfahren.

E-Rezept in der Warteschleife

Fast schon erwartungsgemäß verzögert sich die bundesweite Einführung des E-Rezepts. Lediglich die Region Berlin-Brandenburg dient ab Juli mit ausgewählten Apotheken als Testregion. Bundesweit ist nun seitens der gematik von „im Laufe des 4. Quartals“ die Rede. Nicht ganz unerwartet hat der Widerstand der Ärzte gegen eine Verkomplizierung des Praxisablaufs ‒ insbesondere den zeitaufwendigen Prozess der Rezeptausstellung ‒ dazu beigetragen. Der flächendeckende Start fällt nun wohl in die nächste Legislaturperiode, sodass eine neue politische Führung abermals am Terminplan rütteln könnte. Aufgeschoben bedeutet aber nicht aufgehoben. Die Apotheken gewinnen nun nochmals Zeit und nehmen durch die Pandemie eine kräftige Schwungmasse zu ihren Gunsten mit. Das gilt insbesondere für solche Betriebe, die sich durch die zuverlässige Lieferung von kritischen Artikeln (Masken, Hygieneprodukte, Tests etc.) sowie eigene Testaktivitäten den Kunden als unverzichtbare Institution vor Ort präsentiert haben. Das digitale Test-Handling ist zudem bereits ein guter Probelauf für neue Kommunikationswege. Da allerdings mitnichten alle Apotheken die Krise auch als Profilierungschance wahrgenommen haben, werden sich die Gräben in der Branche weiter vertiefen.

PRAXISTIPP | Nutzen Sie die Zeit und die Pandemie-Sonderkonjunktur, um die digitalen Kanäle und Kommunikationswege zu Ihren Kunden zügig weiterzuentwickeln. Wer bereits lebhaft bei Ihnen digital vorbestellt, Ihre Newsletter nutzt, sich testen lässt und das Ergebnis digital erhält, sich vielleicht bald impfen lassen kann usw., der lässt sich später auch viel einfacher auf das E-Rezept umsetzen. Insoweit hat die Krise auch ihr Gutes: mehr Rückenwind und Profilierungspotenzial für die Apotheken gab es insoweit selten.

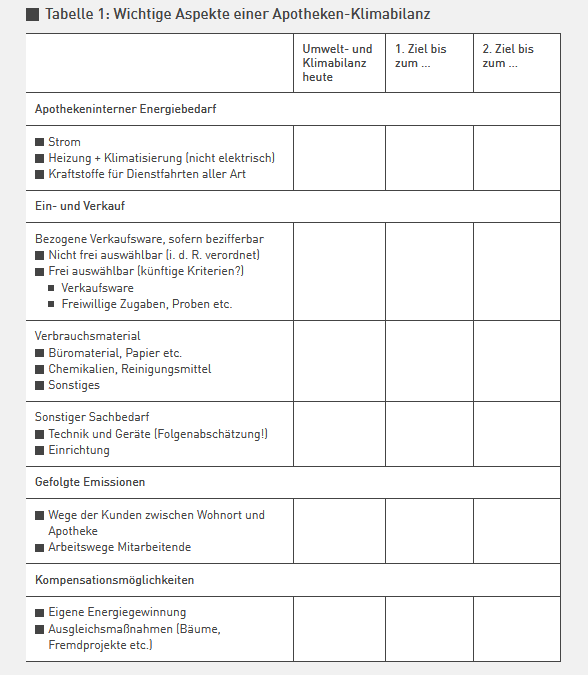

Klimabilanz voraus

Es ist absehbar, dass Corona der staatspaternalistischen Politik mit dem längst hell aufscheinenden Thema „Klimawandel“ die Klinke in die Hand geben wird. „Klimabilanzen“ werden da schnell eine erzwungene Notwendigkeit, „Klimaneutralität“ wird zu einem werbewirksamen Wettbewerbsvorteil, nicht zuletzt gegenüber dem Versandhandel. Tabelle 1 zeigt eine Auflistung der wichtigsten Aspekte.

Experten sprechen hier von Scope 1-, 2- und 3-Emissionen:

- Vereinfacht fällt unter Scope 1 all das, was man selbst direkt an Treibhausgasen (also nicht nur CO2) emittiert, z. B. im Gefolge einer Produktion.

- Scope 2 umfasst die bezogenen Energien (Strom etc.) mit den jeweils anzusetzenden Emissionswerten.

- Scope 3 schaut auf die bezogenen bzw. abgesetzten Waren („vor- bzw. nachgelagerte Wertschöpfungskette“).

Für eine Apotheke sind in diesem Zusammenhang auch die Wege der Kunden von ihrer Wohnung zur Apotheke und zurück zu betrachten. Deren Bedeutung hängt ganz wesentlich von den Standortgegebenheiten ab und stellt sich in der Innenstadt völlig anders dar als auf dem Land. Wäre da je nach Sachlage ein Vorbestell- und Lieferservice nicht auch umweltpolitisch effizienter?

MERKE | Wichtige Kennzahlen, die übrigens in vergleichbarer Form auch Versandhändler (wie beispielsweise die Shop Apotheke Europe) ausweisen, sind dann z. B. der CO2-Ausstoß je abgegebene Packung oder je Kunde.

Klimaneutralität wird häufig CO2-Kompensationsgeschäfte erfordern. Ob man das nun als „Greenwashing“ bezeichnen mag oder ob tatsächlich etwas Sinnhaftes dahintersteht ‒ oft werden Sie auf dem Weg zur bilanziellen Klimaneutralität nicht darum herumkommen. Das Pflanzen von Bäumen ‒ oft irgendwo auf der Welt und idealerweise da, wo die Wachstumsgeschwindigkeit hoch ist ‒ gehört dazu, aber auch z. B. nachhaltige Energiegewinnungsprojekte sind dazuzurechnen. Ist ein Baum erst mal zu stattlicher Größe herangewachsen, kann er etwa 10 bis 30 kg CO2 pro Jahr kompensieren (der Effekt entsteht durch die wachsende Holzmasse, die das CO2 organisch bindet). Für den Betrieb einer Apotheke mit durchaus einigen zehn Tonnen CO2-Last pro Jahr kommt da schon ein ganzes Wäldchen zusammen.

MERKE | Es mag verfrüht erscheinen, aber eine „grüne Apotheken-Agenda“ könnte schneller notwendig werden als mancher denkt. Es ist daher ratsam, ruhige Stunden auch einmal diesem Zukunftsthema zu widmen.

Aussichten

Auf kurze Sicht entscheidet sich das Wohlergehen insbesondere der „Krisengewinner“ dadurch, wie lange die derzeitige Sonderkonjunktur noch trägt. Wird sie im Gefolge eines Impferfolgs im Spätsommer jäh enden und werden die Apotheken allzu rasch wieder auf das normale, teils lahmende „Brot- und Buttergeschäft“ zurückgestutzt? Wird das OTC-Geschäft je wieder alte Formen annehmen? Droht demnächst die Sparkeule? Die wirtschaftliche Vernunft erfordert eigentlich wirksame Spar- und Effizienzmaßnahmen. Große Teile der Kunden werden zudem arbeitsmarktbedingt mit einer schwierigeren Einkommenslage bei höherer Abgabenlast konfrontiert sein. Rentenerhöhungen wie in der Vergangenheit fallen einstweilen aus. Die private Ausgabenbereitschaft dürfte also leiden.

Eine Politik auf Pump unter Inkaufnahme inflationärer Entwicklungen (unter denen Apotheken aufgrund ihrer zementierten Festhonorare besonders stark leiden) könnte zwar einiges kaschieren, wird aber die strukturellen Probleme nur verschleppen und weiter auftürmen. Auch darüber wird im Herbst abgestimmt. Als Unternehmer nutzt man einstweilen noch die Gunst der Stunde, bleibt aber ansonsten abwartend vorsichtig und macht sein Haus lieber wetterfest.

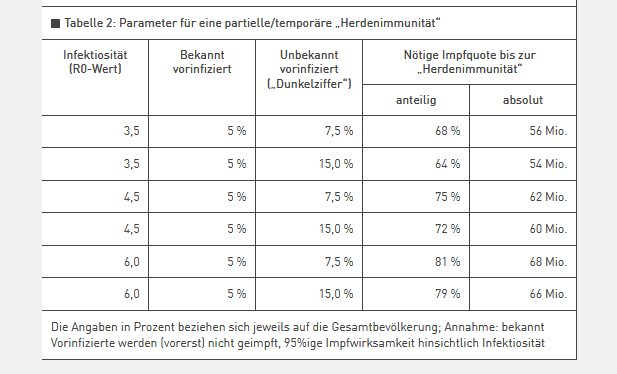

Exkurs: Wann flaut die Pandemie ab ‒ und wie lange?

Mit „Impfkönigen“ wie Israel, Großbritannien oder USA liegen erste Erfahrungswerte zur Impfwirksamkeit vor. Bei gut 60 Prozent Impfrate gelingt z. B. Israel eine weitestgehende Eindämmung der Infizierten. Die flächendeckende Immunisierung wird dort aber durch eine im Vergleich zu uns höhere Zahl an Vorinfizierten unterstützt. Dabei haben gerade die leicht verlaufenen Fälle ein rasches immunologisches Ablaufdatum.

Tabelle 2 zeigt szenariohaft die hierzulande erforderlichen Impfraten in Abhängigkeit der realen Quote an Vorinfizierten und je nach Ansteckungsrate. Je ansteckender die Mutanten werden (höherer R0-Wert), desto mehr müssen geimpft werden, um eine „Herdenimmunität“ (tatsächlich eine temporäre [Teil-]Immunität) zu erreichen. Wir dürften im mittleren, momentan plausiblen Szenario (bei angenommen R0 = 4,5 für die jetzigen Mutanten) rund 70 bis 75 Prozent der Bevölkerung impfen müssen ‒ also mehr als Israel wegen der hier geringeren Vorerkrankungsrate. Geht man von einer baldigen erneuten Infizierbarkeit der Vorinfizierten aus, sind gut 80 Prozent Impfrate nötig bei den heutigen, hochinfektiösen Mutanten und einem nicht ganz hundertprozentigen Impfschutz. Mit realistischen 1 bis 1,2 Mio. Impfungen pro Tag schaffen wir das bis etwa Mitte August ‒ sofern dann genügend mitmachen.

Nachfolgend stellt sich indes die Frage, wie rasch der Impfschutz in welchen Ausprägungen verblassen wird. Je nach Alter erscheinen momentan 6 bis 18 Monate wahrscheinlich. Folgeimpfungen werden wohl schon im nächsten Winter ein Thema. Sind wir dann besser vorbereitet?

Beachten Sie | Das Robert Koch-Institut dokumentiert täglich den Impffortschritt unter https://impfdashboard.de.

Die Angaben in Prozent beziehen sich jeweils auf die Gesamtbevölkerung; Annahme: bekannt Vorinfizierte werden (vorerst) nicht geimpft, 95%ige Impfwirksamkeit hinsichtlich Infektiosität.

Weiterführender Hinweis

„Wie wollen Sie Ihre Apotheke 2021 positionieren: Masse statt Klasse oder doch lieber umgekehrt?“, in AH 04/2021, Seite 2

Quelle: Ausgabe 06 / 2021 | Seite 8 | ID 47382938